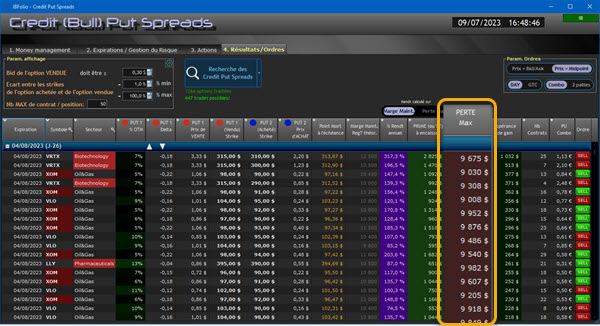

Pour les spreads, c'est simple. Il suffit de calculer la perte maximale admissible, et d'en déduire le nombre de contrats.

Exemple :

Perte maximale = 2000$.

Je veux vendre un credit put spread dont la perte maximale est de 230$/spread.

Donc je n'en vends que 8.

Au-delà, la perte sera supérieure à 2000$.

Chacun a sa propre méthode pour estimer la perte maximale : mais d'une manière générale, il est admis que risquer 1% du capital est assez conservateur et prudent. On peut aller jusqu'à 2-3% pour les plus aguerris. Au-delà, on commence à jouer avec le feu...

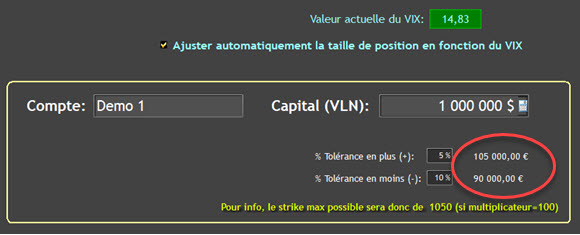

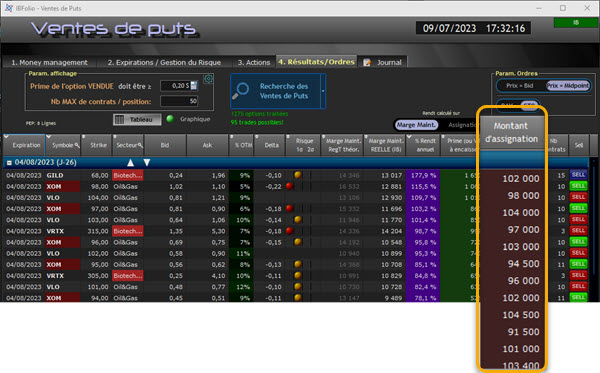

Pour les Ventes de Puts, le montant assignable maximal admissible peut être compris entre 1/5 et 1/10 du capital. Pour clarifier ces chiffres qui peuvent sembler très risqués, il faudrait que le sous-jacent chute jusqu'à zéro pour perdre totalement ce montant d'assignation. Ce qui est hautement improbable en travaillant avec des sous-jacents de qualité.

Exemple :

Montant d'assignation maximal = 100 000$.

Je veux vendre des puts SPY 400 sur Sept.23 à 2,26$.

Donc je n'en vends que 100 000 / (400 x 100) = 2 contrats

Au-delà, le montant assignable sera supérieur à 100 000.

Mais on oublie jusqu'ici un paramètre important. LE PLUS IMPORTANT.

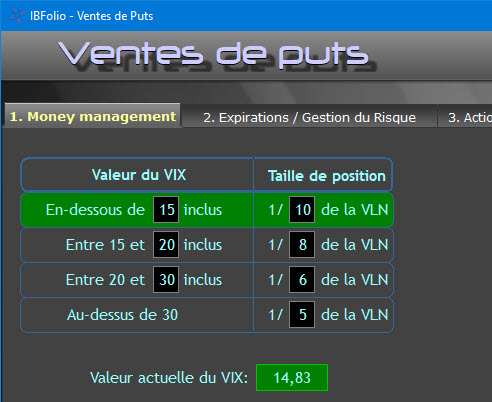

Le marché et sa volatilité actuelle

Peut-on ignorer l'état du marché, et vendre de la même façon des puts lorsque le marché est calme (VIX faible) ou sous tension (VIX élevé) ?

Ben non.

Idéalement, il faut moduler le risque (le montant d'assignation) en fonction de l'état du marché.

Deux écoles s'affrontent:

- celle qui pense qu'il vaut mieux vendre plus quand le VIX est faible

- celle qui pense qu'il vaut mieux vendre plus quand le VIX est élevé

Vous trouverez plus loin dans cet email une vidéo qui explique ces 2 écoles.

En résumé, pour effectuer tous ces calculs de calibrage, vous avez le choix entre:

- le calcul de tête

- la calculatrice

- un fichier Excel

avec en bonus l'option "faire des erreurs" si vous êtes fatigué(e)...